客户至上

客户至上

优质服务

优质服务

专业为本

专业为本

合作共赢

合作共赢

-

4000-456-010

4000-456-010

试评《互联网平台企业涉税信息报送规定》及配套公告

时间:2025-08-13浏览次数:772次

2025年6月23日,国家税务总局正式发布并施行《互联网平台企业涉税信息报送规定》(以下简称《规定》)。四天后(6月27日),税务总局又接连出台两份配套公告——《关于互联网平台企业报送涉税信息有关事项的公告》和《关于互联网平台企业为平台内从业人员办理扣缴申报、代办申报若干事项的公告》,标志着我国对平台经济税收监管进入新阶段。

本文从平台经济税收征管的现实困境出发,分析其强流动性、高虚拟化及所得性质界定模糊等特征,揭示传统税制在监管层面的局限性。结合典型涉税违法案例及税务稽查流程,深入解读《规定》及配套公告的核心内容,探讨新规对平台企业、经营者及从业人员的双重影响:一方面强化了税务机关的监管能力,另一方面也提高了市场主体的合规成本与税务风险。

平台经济的诞生对传统税收治理体系造成了较大的冲击,由此产生的滥用核定征收等问题导致税基的侵蚀与平台的无序扩张,其背后的根本原因是资本的逐利性与平台公共性之间的矛盾,加之征纳双方信息不对称和我国征管体制的滞后性更加放大了此种矛盾。《互联网平台企业涉税信息报送规定》的出台正试图在矛盾之中寻求缓和空间,充分利用好平台企业“规则制定者”“信息收集者”“内部管理者”的角色定位,积极引导平台开展税收合规,督促平台经济的参与者积极履行纳税义务。

2025年6月23日,经国务院常务会议此前通过的《互联网平台企业涉税信息报送规定》(以下简称《规定》)正式公布,自公布之日起施行。6月27日,为贯彻落实国务院发布的《规定》,国家税务总局发布了《关于互联网平台企业报送涉税信息有关事项的公告》(以下简称《报送涉税信息公告》)和《关于互联网平台企业为平台内从业人员办理扣缴申报、代办申报若干事项的公告》(以下简称《为平台内从业人员办理涉税事项公告》),明确了《规定》的具体实施操作。《规定》以及配套两公告的出台,提升了互联网平台企业税务监管强度和效率,能够促进平台经济的规范健康发展,营造了更加公平统一的税收环境和经营环境。

一、平台经济税收征管失序现状分析

包括我国在内的世界各国的税制基本建之于传统的工商业社会,数字经济背景下,税法的“滞后性”使平台经济与既有税收法律制度的不契合性逐步显现,部分纳税人也利用了制度空白实施避税行为,造成税基侵蚀。因此,有必要制定专门?政法规,建?健全互联?平台企业涉税信息报送制度,提升税收服务和管理效能,保护纳税?合法权益,营造线上线下公平统?的税收环境,促进平台经济规范健康发展。

(一)平台经济的强流动性和高虚拟化特征

与传统经济形态不同,平台经济呈现出强流动性和高虚拟化特征,税收监管缺乏有效信息,加之现行法律行政法规缺乏关于互联网平台企业涉税信息报送的具体规定,税务机关无法及时全面掌握相关涉税信息,导致税务机关难以全面获取交易数据。例如,网络主播、小微商家可能通过隐匿收入、虚构交易(如刷单)等方式逃避税收,造成国家税源流失,以网络直播平台为例,消费者“打赏”后,该笔费用经直播平台、第三方经纪公司之手后,再最终支付到主播手上。其中各平台所获之“分红”“管理费”以及主播到手的所得性质应如何界定? 付款方究竟为谁? 均呈现出与传统经济迥然不同的模式,也给税务机关的具体识别工作带来了困扰。

(二)平台经济导致所得的税收性质不明晰

平台经济容易导致所得的税收性质不明晰。以直播电商平台为例,带货主播的收入来源一般有商品导购佣金、动态奖励推广费和平台奖励等多种名目。这些所得背后的经济实质究竟为何,对征管部门是一大考验。此外,长期以来各种主播类型层出不穷,导致税务机关在对主播征税时无法有效鉴别主播收入背后的经济实质。近年来,部分平台开始对主播开展分类管理,将主播分为“独立主播、公会主播、签约主播、个体工商户主播”等类型,部分平台为规避缴纳社保和个人所得税代扣代缴义务,让个体从业人员注册成为个体工商户,以合作合同关系替代了背后的劳动或劳务关系,进而将他们的所得按经营所得归类,并利用个体工商户的核定征收政策以适用较低的核定税率。依据《个人所得税法》原理,经营所得系指一类既包含资本利得也包含劳动报酬性质的所得,如传统的个体工商户从事商业、饮食业、服务业等所获收益。显然对大部分平台从业人员的所得中并不包含资本利得的性质,但平台出于税收利益考量,同时为了提升在与个体从业人员谈判中的薪资议价权,遂将其所得“包装”为经营所得,是一种典型的“以合法形式掩盖非法目的”的避税行为。

(三)平台经济加剧税源与税收的背离和失衡

平台经济的跨区域特性加剧了税源与税收的空间背离。例如,某头部直播平台总部位于北京,但其签约的千名主播实际在杭州、成都等城市开展直播业务,用户打赏、商品销售等交易主要发生在主播所在地,然而增值税、企业所得税等主要税款却随总部注册地向北京集中,导致杭州、成都等实际交易地仅能获得少量地方附加税费,优质税源与本地经济贡献不匹配,形成“经营在本地、税收归总部”的分配失衡。

这种失衡传导至地方政府层面,引发府际竞争。如某东部省份为吸引电商平台区域总部入驻,推出“前三年税收地方留存部分全额返还”政策,某平台为享受优惠,将本应设在物流枢纽城市的区域中心迁至该省,导致物流成本增加12%却仍能通过税收返还获利,这种“税收洼地”使企业决策偏离经营效率最优原则,扭曲了市场对资源的配置功能,也削弱了税收对经济活动的中性调节作用。

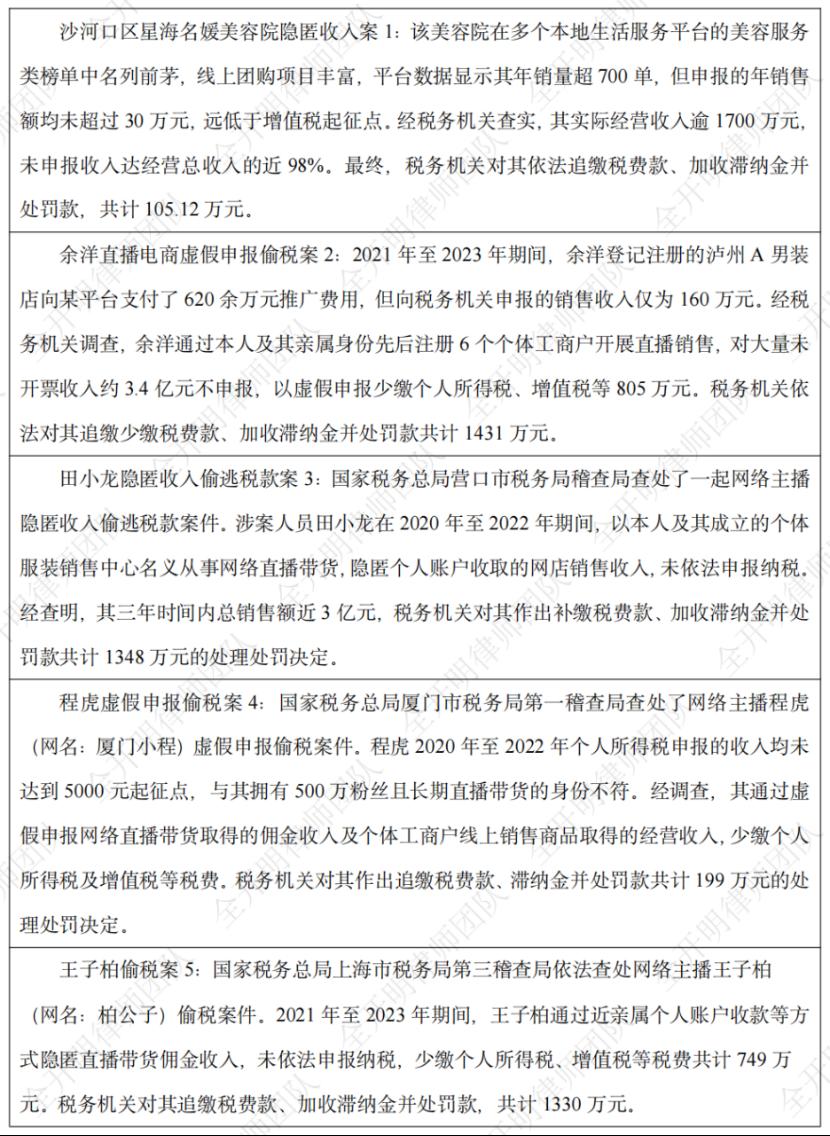

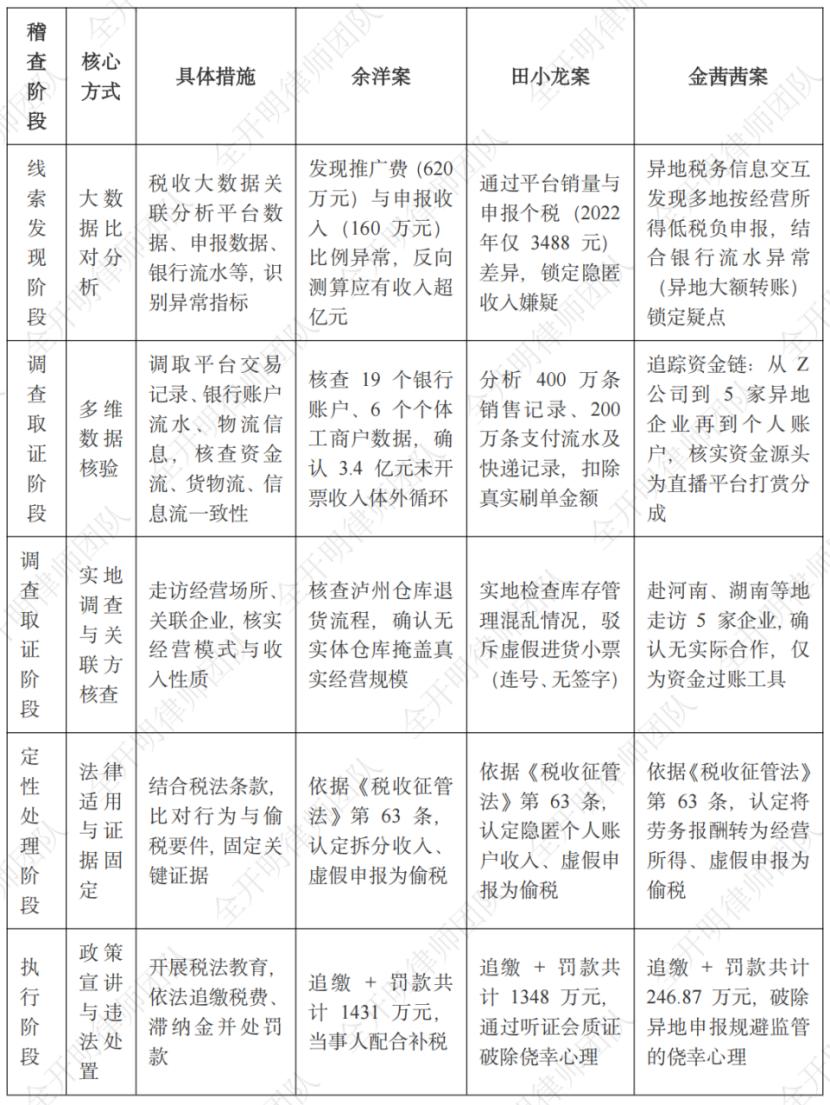

二、平台涉税违法经典案例评析

(一)经典案例示范(二) 税务稽查方式与流程分析 (三)案件稽查逻辑比较——以“三案例”为例

(三)案件稽查逻辑比较——以“三案例”为例

三起案件均以大数据分析为线索起点,但因违法手段不同,稽查逻辑各有侧重:余洋案聚焦“收入分散与体外循环”,田小龙案聚焦“销量与申报的真实性核验”,金茜茜案聚焦“收入性质的合规界定”,共同体现了“数据穿透+证据闭环+法律适用”的税务稽查核心逻辑。

但是从监管逻辑来看,如何实现对上述数据的全面、快速以及完整地获取,也是摆在税务部门面前的重要问题,这也是上述规定及公告出台的基本背景。

部分内容来自互联网,如有侵权请及时联系删除

相关资讯