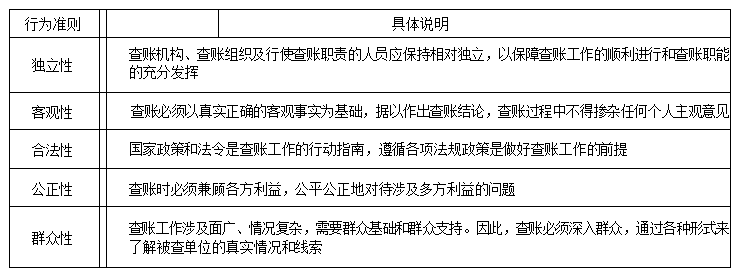

1.2.2 查账工作要求

查账不仅要遵循一定的准则,还应符合一定的要求。其中查账的要求主要是对查账人员 的要求。查账业务涉及各行各业,接触的问题涉及方方面面,不具备多方面的业务知识,不 掌握多种业务技能,是难以胜任查账工作的。

一般来讲,查账人员应具备如下要求。

① 熟悉国家有关的经济政策、财经法规及相关的规章制度。

② 熟悉各种会计理论、会计方法和会计制度。

③ 熟悉经济管理、财务管理知识和相关经济知识。

① 熟悉必要的查账方法与技巧。

⑤ 熟悉查账工作规范。

1.2.3 查账政策法规

国家政策、法律、法规、规定以及企业的制度规范是查账的基本依据。查账人员在查账 过程中会用到的相关的政策法规如下。

(1)《中华人民共和国会计法》

《中华人民共和国会计法》将“保证会计资料的真实性”作为其立法宗旨,将“会计打 假”作为会计法约束和惩治的重点对象。因此,应以《中华人民共和国会计法》为依据,联 系会计工作实际,有针对性地对企业的会计资料进行查账。

(2)《企业会计准则》

《企业会计准则》对加强和规范企业会计行为,提高企业经营管理水平和会计规范处理, 促进企业可持续发展起到指导作用。企业会计准则体系包括基本准则、具体准则和应用指 南。基本准则对企业财务会计的一般要求和主要方面做出了原则性的规定,为制定具体准则 和会计制度提供依据。基本准则包括总则、会计信息质量要求、财务会计报表要素、会计计 量、财务会计报告等内容。

由上述内容可知,《企业会计准则》对查账工作具有指导性意义,查账人员应以准则中 的相关规范为标准,审查企业经济活动的正确与否。

(3)《企业内部控制基本规范》

《企业内部控制基本规范》规定,单位应当重视内部控制的监督检查工作,由专门 机构或者指定专门人员具体负责内部控制执行情况的监督检查,确保内部控制的贯彻 实施。由此可知,该规范是查账人员工作的规范化文本,对查账人员的业务水平具有 控制作用。

(4)企业内部控制制度

企业内部控制制度,是由各企业自行设计,为加强企业内部经营管理同时保护资产的安 全和完整而实施的政策和程序。内部控制制度内容包括岗位分工设计、授权审批审计、控制 程序设计、控制范围设计以及监督检查设计。

查账人员在审查企业各项经济业务时,应以企业内部控制制度为准则,审查各项经济业 务是否违反各项内控制度,是否存在执行不到位等情况。

客户至上

客户至上

优质服务

优质服务

专业为本

专业为本

合作共赢

合作共赢

4000-456-010

4000-456-010