融资租赁在中国是一个新兴的行业。它是设备融资模式、设备销售模式、投资方式的创新,不仅在各交易主体之间实现新的权责利平衡,为客户提供了新的融资方法,而且成为交易主体优势互补、配置资源的工具。

我国融资租赁业起步于20世纪80年代。2007年,银监会修订《金融租赁公司管理办法》,允许商业银行控股设立非银行金融机构的金融租赁公司。银行系金融租赁公司的加入,开启了中国融资租赁业的新篇章,让行业驶入了发展的快车道。融资租赁行业持续高速增长的发展势头,不断拓宽的融资渠道,以及各种利好政策,吸引各路资本争相涌入。

一、行业发展现状

2017年8月商务部发布《中国融资租赁业发展报告(2016-2017)》显示,2016年在全国融资租赁企业管理信息服务平台上登记的融资租赁企业数量共计6158家,增幅为70.3%;注册资本金总量为19223.7亿元,同比增幅为31.3%,是2013年2884.3亿元的近7倍;资产总额21538.3亿元,比上年同期增长32.4%,突破两万亿;全行业实现营业收入1535.9亿元,利润总额267.7亿元,较上年分别增加35%和25.4%。

从行业发展情况看,行业规模将保持平稳较快增长,聚集效应进一步扩大,集聚区将发挥规模效应,实现集约化发展;业务领域纵深拓展,在飞机、航运等传统行业逐年增长的同时,将向医疗卫生、清洁能源等板块迅速延伸。

二、企业运营方式

(一)从行业公司类型上来看,根据融资租赁公司设立审批和监管机构不同,可以将融资租赁公司分为:金融类融资租赁公司、内资试点类融资租赁公司和外商投资类融资租赁公司三种类型。

1.金融类融资租赁公司。经银监会批准,以经营融资租赁业务为主的非银行金融机构。金融租赁公司名称中应当标明“金融租赁”字样。未经银监会批准,任何单位不得在其名称中使用“金融租赁”字样。

2.内资试点类融资租赁公司。由中国境内企业或自然人依法设立的以经营融资租赁业务为主的工商企业。从审批权限来看,内资试点融资租赁公司由商务部和国家税务总局联合审批,具体由各省级商务委受理后转报商务部和国家税务总局确认。自2016年4月1日起,注册在自贸试验区的内资试点融资租赁企业由省级商务主管部门和同级国家税务局确认。

3.外商投资类融资租赁公司。即外国公司、企业和其他经济组织(简称外国投资者)在中华人民共和国境内以中外合资、中外合作以及外商独资的形式从事融资租赁业务。自2010年6月10日起,由省级商务主管部门及国家级经济技术开发区辅助审批和管理。

(二)根据融资租赁公司设立的投资人不同,可以将融资租赁公司分为金融机构类融资租赁公司、厂商附属类融资租赁公司和独立机构类融资租赁公司三种类型。

1.金融机构类融资租赁公司。银行或其附属的非银行金融机构都可以直接从事融资租赁业务,在租赁市场中占有非常重要的地位。资金力量雄厚、融资成本低、有网络为依托、信用信息完整、客户群体多,是这类机构的优势。

2.厂商附属类融资租赁公司。主要是租赁物的厂商(生产、制造商)投资设立的主要以其生产、制造的产品作为租赁物的融资租赁公司,投资目的是为了促销产品和从事产品的租赁服务。专业化的厂商租赁公司是租赁行业中最具活力的租赁机构,占有较大的市场份额。

3.独立机构类融资租赁公司。此类租赁公司的股东多为大型外贸、物流、综合性企业集团和各类专业投资机构。其主要优势在于它既不附属于提供资金的银行,也不附属于提供设备的制造厂商和承租客户,是服务于银行、厂商和客户的独立的负债、投资和资产管理平台。

(三)融资租赁行业规模

近几年随着法律、监管、会计准则、税收等制度建设的逐步完善,融资租赁业逐步走向规范、快速发展的轨道,行业公司数量和业务规模均呈现持续高速增长态势。

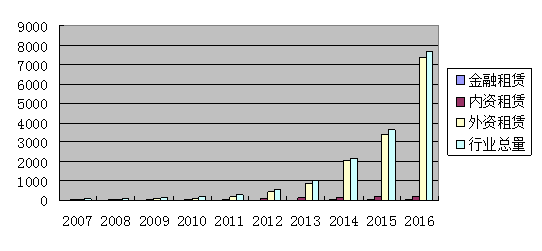

融资租赁企业从2007年登记的93家到2016年的7664家,10年间增长了82倍,注册资本累计超过2.6万亿元。

2007-2016全国各类租赁公司数量

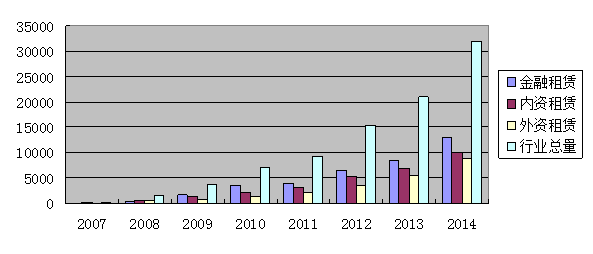

融资租赁业的市场规模从2007年的700亿元左右发展到2014年的约3.2万亿元,实现了约46倍的增长。

2007-2014年全国融资租赁合同余额(亿元)

二、产品介绍

目前,融资租赁行业已形成多种多样的经营模式,主要包括直接融资租赁、售后回租、杠杆租赁、转租赁、联合租赁、委托租赁等。

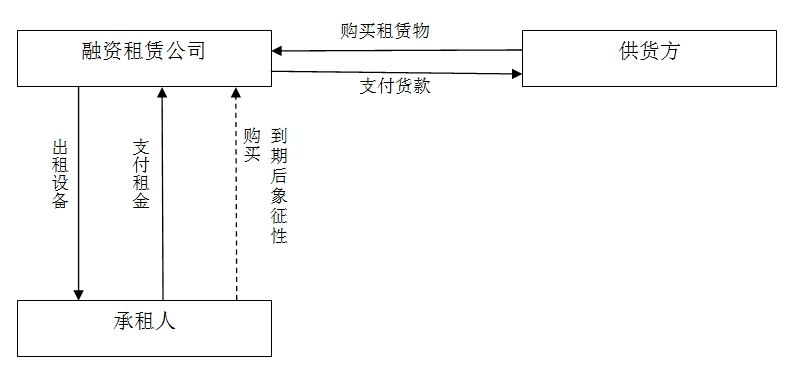

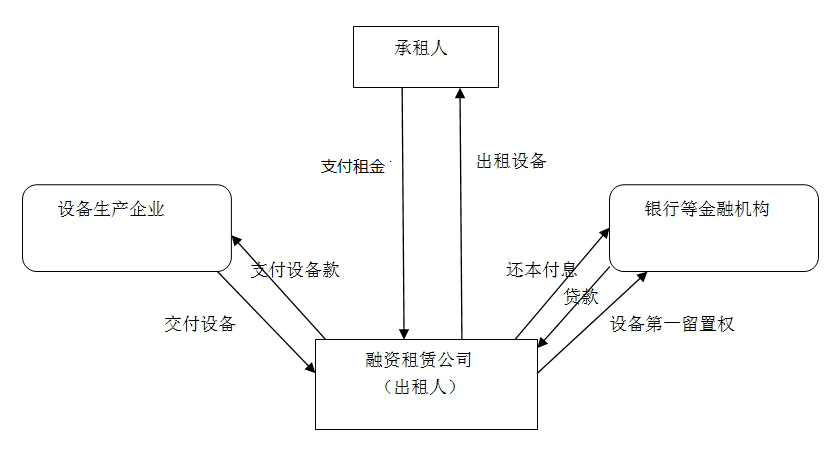

1.直接融资租赁

融资租赁公司根据承租方所要求的规格、型号、性能等条件购入有形动产或者不动产租赁给承租方,合同期内租赁物所有权属于融资租赁公司,承租方只拥有使用权,合同期满付清租金后,承租方有权按照残值购入租赁物,以拥有其所有权。不论融资租赁公司是否将租赁物销售给承租方,均属于直接融资租赁。

2.售后回租

承租方以融资为目的,将资产出售给从事融资性售后回租业务的租赁公司,该公司再将该资产出租给承租方并收取租金的业务活动。

3.转租赁

转租赁属于以同一物件为标的物的两次或两次以上的融资租赁业务。在转租赁业务中,上一租赁合同的承租方同时是下一租赁合同的融资租赁方,称为转租人。转租人从融资租赁公司租入租赁物件再转租给第三人,以收取租金差价为目的。

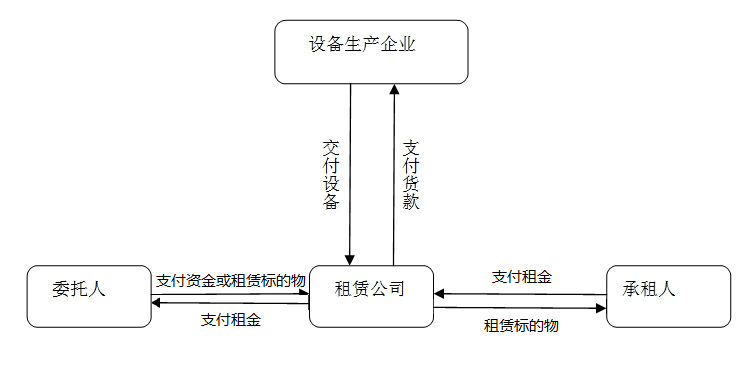

4.委托租赁

融资租赁公司接受委托人的资金或租赁标的物,根据委托人的书面委托,向委托人指定的承租方办理融资租赁业务。在租赁期内租赁标的物的所有权归委托人,融资租赁公司只收取手续费,不承担风险。

5.杠杆租赁

融资租赁公司以一部分自有资金以及贷款资金购买租赁物,并出租给承租方,融资租赁公司同时是借款人。通过这种方式的杠杆作用,融资租赁公司实现了以少量资金撬动巨额收益。

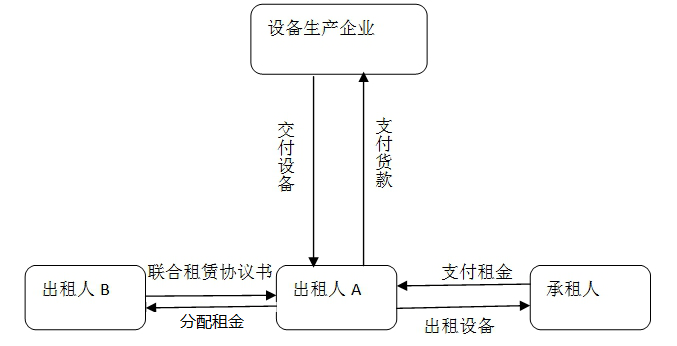

6.联合租赁

多家有融资租赁资质的租赁公司对同一个融资租赁项目提供租赁融资,并以一家融资租赁公司的名义作为出租人进行融资租赁交易。各家租赁公司按照所提供的租赁融资额的比例承担该融资租赁项目的风险和享有该融资租赁项目的收益。各家租赁公司同作为牵头人的租赁公司订立体现资金信托关系的联合租赁协议,彼此之间的关系是委托人和受托人。这是融资性租赁公司之间,在承办融资规模较大的项目时的一种利益分享和风险分担的合作方式。

尽管融资租赁行业的经营模式呈现多样性,但依据现有税收政策,融资租赁的多种经营模式在税务处理上,均划分为融资租赁或融资性售后回租业务。

三、行业特点

(一)金融和厂商背景的融资租赁公司占据市场主导地位

具有金融背景和厂商背景的租赁公司依托资金优势和制造产业优势,在行业中占据主导地位。其中,金融机构类融资租赁公司主要由商业银行等大型金融机构控制,资本雄厚,资金成本较低,在投资周期较长的大额租赁项目上具有较大的优势,在各国租赁企业中占比较高。

(二)拥有全球化经营网络特征

发达国家的融资租赁业首先发端于国内,随着发展中国家引进外资和设备的需要,融资租赁业务日益国际化。具有国际化视野的大型融资租赁公司,通过全球化机构网络,多渠道跨境租赁、管理资产风险以及享受国外税收优惠政策,以最低的运营成本参与国际市场竞争。如在资产处置方面,融资租赁公司通过全球化分散布局、转移风险。比如,有的航空资产在发达国家市场被淘汰后,通过多次销售、多次出租的方式向发展中国家市场转移,从而使资产风险降到最低。

(三)融资租赁市场具有明显的寡头垄断特征

在飞机租赁行业,这一特点尤为显著。目前,全球飞机租赁业务相对集中在少数几家大型租赁公司。按机队数量,全球排名前两位的租赁公司是通用电气金融航空服务公司和国际租赁融资公司,在市场上占据重要地位,对航空资产的定价发挥重要影响。

客户至上

客户至上

优质服务

优质服务

专业为本

专业为本

合作共赢

合作共赢

4000-456-010

4000-456-010